Reforma de la Ley de Mecenazgo: más ventajas fiscales

La reforma de la Ley de Mecenazgo mejora el régimen de incentivos fiscales para potenciar el micromecenazgo, la donación continuada y aumentar la participación de inversiones privadas. La modificación, realizada por Decreto-Ley, aumenta los incentivos tanto para las personas físicas como por personas jurídicas y no residentes.

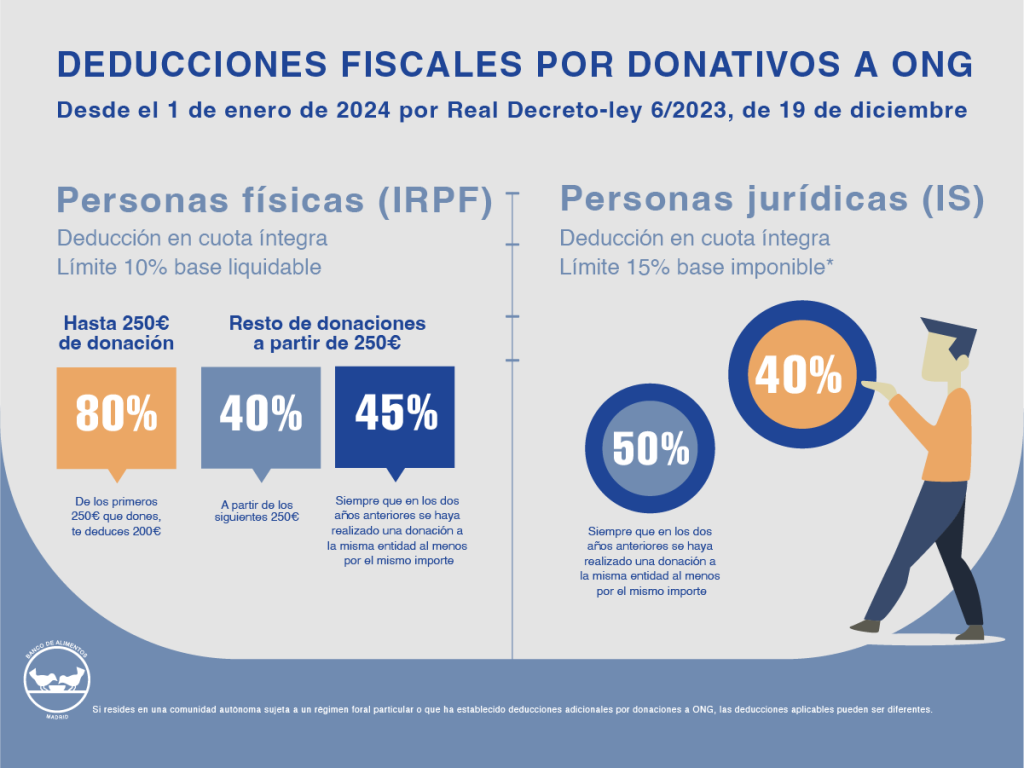

Aumenta la cantidad de desgravación en la declaración de la renta

Hasta el 31 de diciembre de 2023, los primeros 150 euros desgravaban un 80% y, a partir de esta cantidad, un 35%. A partir de ahora se:

- Hasta los 250 euros de donación: desgravación del 80%

- A partir de 250 euros, la cantidad donada desgravará al 40%

- Las donaciones recurrentes, como las de los suscriptores de la FBAM, que se mantengan o aumenten la cantidad, desgravarán al 45% (siempre que se haya hecho una donación en los dos ejercicios anteriores y, al menos, por el mismo importe).

Donaciones de empresas

La reforma de la Ley de Mecenazgo también modifica las ventajas en sobre el impuesto de sociedades: las donaciones puntuales desgravaban un 35% y las recurrentes, 40%. Con los cambios queda así:

- 40% para donaciones puntuales

- 50% para donaciones recurrentes (siempre que se haya hecho una donación en los dos ejercicios anteriores y, al menos, por el mismo importe).

Además, también será desgravable las donaciones de bienes y la cesión de uso de un bien mueble o inmueble, por un tiempo determinado, realizada sin contraprestación.

Entidades incluidas en la reforma

Para que acogerse a las desgravaciones, las donaciones deben destinarse a entidades sin fines lucrativos a efectos de esta ley. Para ello, deben cumplir unos requisitos. La FBAM cumple varios de ellos.

- Deben ser fundaciones o asociaciones declaradas de utilidad pública

- Que den atención a las personas en riesgo de exclusión por razones físicas, económicas o culturales

- Que destinen, directa o indirectamente, a la realización de dichos fines al menos el 70 por ciento de los ingresos

- Que los fundadores, asociados, patronos, representantes estatutarios, miembros de los órganos de gobierno y los cónyuges o parientes hasta el cuarto grado inclusive de cualquiera de ellos no sean los destinatarios principales de las actividades que se realicen por las entidades, ni se beneficien de condiciones especiales para utilizar sus servicios

- Que elaboren anualmente una memoria económica en la que se especifiquen los ingresos y gastos del ejercicio, de manera que puedan identificarse por categorías y por proyectos, así como el porcentaje de participación que mantengan en entidades mercantiles.

La Ley de Mecenazgo -Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo- entrará en vigor el 1 de enero de 2024. Consulta el Real Decreto-ley 6/2023, de 19 de diciembre completo.

Premio Extraordinario Alimentos de España 2019

Premio Extraordinario Alimentos de España 2019  Premio Príncipe de Asturias a la Concordia 2012

Premio Príncipe de Asturias a la Concordia 2012  Medalla de Plata Madrid 2009

Medalla de Plata Madrid 2009